免費咨詢電話:400-114-1349

-熱門資訊-

美國納斯達克新規即將落地的影響:專業詳細解讀來啦!

來源:世界金控

|

作者:世界金控

|

發布時間: 2025-03-20

|

182 次瀏覽

|

分享到:

美國納斯達克新規即將落地的影響:專業詳細解讀來啦!

2025年3月12日,美國證券交易委員會(SEC)正式批準納斯達克關于首次上市流動性要求的重大修訂,新規將于4月11日生效。

很多人在面對即將落地的新規有很多的困惑:它與舊規的異同點到底有哪些?對于中國企業赴美上市到底有哪些影響?未來中國企業走向國際資本市場是利好還是風險?

過去,部分公司在進行IPO時,不僅通過發行新股募集資金,還依賴老股東轉售股份(Resale Shares)來滿足流通公眾持股市值(MVUPHS)要求。然而,依據新規,轉售股份將不再計入MVUPHS的計算。這意味著,所有IPO企業必須完全依賴新發行的股票所募集的資金,才能滿足MVUPHS標準。

關于納斯達克新規分析如下

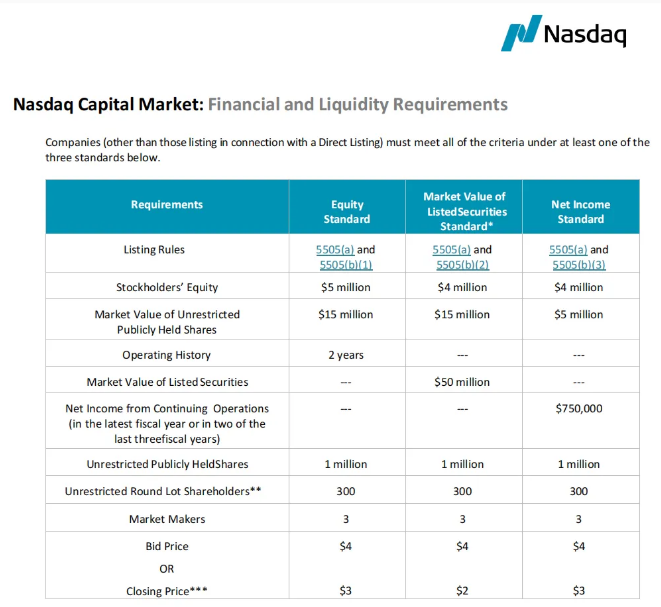

納斯達克分三個層級:

1

資本市場

1

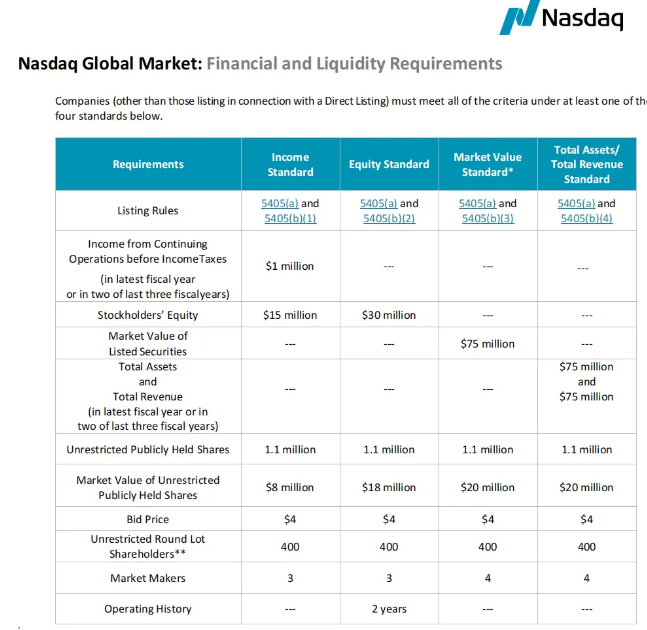

全球市場

1

全球精選市場

在新規下,各市場對首次上市的公司的最低公眾持股市值(MVUPHS)要求如下:

01

1

資本市場

①標準1:(采取凈利潤標準的)

凈利潤須達75萬美元,IPO募集資金必須達500萬美元。

?舊規:IPO輪的增發新股+轉讓老股≥500萬美元↑...ok

?新規:只計算公開募股中新增的股份≥500萬美元↑...ok

②標準2:(采取股東權益標準的)

股東權益須達500萬美元,IPO募集資金必須達1500萬美元。

(股東權益就是凈資產)。

PS:采取此標準的是指:企業虧損,沒凈利潤,也沒關系。

?舊規:IPO輪的增發新股+轉讓老股≥1500萬美元↑...ok

?新規:只計算公開募股中新增的股份≥1500萬美元↑...ok

③標準3:(采取市值標準的)

市值須達5000萬美元,IPO募集資金必須達1500萬美元。

PS:采取此標準的是指:企業虧損,沒凈利潤,也沒關系。

?舊規:IPO輪的增發新股+轉讓老股≥1500萬美元↑...ok

?新規:只計算公開募股中新增的股份≥1500萬美元↑...ok

由此可看出采取標準2或標準3的,雖可允許企業未盈利,但IPO募資金額將大幅提高。

02

2

全球市場

①標準1:(采取收入標準的)

稅前收入須達100萬美元,IPO募集資金必須達800萬美元。

?舊規:IPO輪的增發新股+轉讓老股≥800萬美元↑...ok

?新規:只計算公開募股中新增的股份≥800萬美元↑...ok

②標準2:(采取股東權益標準的)

股東權益須達3000萬美元,IPO募集資金必須達1800萬美元。

(股東權益就是凈資產)。

PS:采取此標準的是指:企業虧損,沒凈利潤,也沒關系。

?舊規:IPO輪的增發新股+轉讓老股≥1800萬美元↑...ok

?新規:只計算公開募股中新增的股份≥1800萬美元↑...ok

③標準3:(采取市值標準的)

市值須達7500萬USD,IPO募集資金必須達2000萬USD。

PS:采取此標準的是指:企業虧損,沒凈利潤,也沒關系。

?舊規:IPO輪的增發新股+轉讓老股≥2000萬美元↑...ok

?新規:只計算公開募股中新增的股份≥2000萬美元↑...ok

④標準4:(采取總資產和總收入標準的)

總資產和總收入皆須達7500萬USD,IPO募集資金必須達2000萬USD。

PS:采取此標準的是指:企業虧損,沒凈利潤,也沒關系。

?舊規:IPO輪的增發新股+轉讓老股≥2000萬美元↑...ok

?新規:只計算公開募股中新增的股份≥2000萬美元↑...ok

由此可看出采取標準2或標準3或標準4的,雖可允許企業未盈利,但IPO募資金額將大幅提高。

新規表示,以上的IPO募集資金,都必須全部是首次公開新募集的資金,而不能如同舊規定,釋放賣出老股東的股票,所變成的流通股,也算在IPO首次公開募集的資金,新規已排除釋放老股的資金計算在IPO募集資金中。

03

此次規則調整主要針對的是納斯達克全球市場(Global Market)和資本市場(Capital Market)的首次公開募股(IPO)要求,尤其是對非限制性公眾持股市值(MVUPHS)的“計算方式”進行了修訂。根據納斯達克近期發布的IPO規則修改提案,全球精選市場(Global Select Market)的募資要求計算方式并未發生變化。

全球精選市場的上市標準原本就高于其他兩個市場,包括更嚴格的財務指標(如收入、權益或市值等)和流動性要求。例如,企業需滿足四項財務標準之一,并達到更高的公眾持股量和市值門檻。

因此,此次納斯達克規則修訂的焦點是提高中小型企業的募資“計算方式”,而全球精選市場作為最高層級的市場,其募資要求和計算方式未受影響(包括MVUPHS的統計方法)仍遵循原有規則。

??????總結:

本次新規與舊規的主要差異整體其實變化不是很大。

財務數據和資產要求均保持不變,新規主要是募資要求計算方式更改了,其調整目標在于增強市場流動性,并確保股價更加真實地反映市場狀況。

具體來說,只有那些實際在市場上流通的股份才能對股價及流動性產生影響。

這樣的變化是希望股票市場的運作更加貼近實際情況,提高其透明度與效率。

綜上,對于中國企業赴美國上市,涉及到企業的凈利潤、營業收入并不是企業上市的必要要求。

公眾持股、股東人數、做市商、發行價格以及最重要的募資金額是否達標,才是企業能否上市的必要條件。

世界金融控股集團,作為長期專業輔導企業赴境外上市的全方位服務機構,通過IAPO的獨創運作模式,可以根據企業發展的實際情況及上市需求,通過IPO或快速并購上市公司轉板納斯達克市場的運作方式,規劃出來最適合企業的上市模式,并基于企業的上市規劃,協助企業通過IPO(首次公開發行),全流程12-16個月的時間,完成美國主板的上市。

如果企業基于時間風險管控,也可通過世界金控幫助企業并購非殼上市公司的方式,非殼公司購買完成后,且S1注冊即將完成,可做一次百萬級美元的融資,此融資可用來覆蓋掉支付審計+律所等三方機構的費用;而后通過4-6個月的時間,直接完成轉板納斯達克市場。時間就是金錢,比IPO節省6-10個月,省出來的這些時間,在轉板納斯達克后,可配合金控原有的定增業務,多做2-3輪的定增融資,可多融數千萬美元!

部分企業有明確的上市需求,又一時無法直接達到主板上市標準,則可通過APO上市,同時通過收購美國上市公司的經營權、股權獲得上市地位,再將原有公司的股權、資產、績效等轉移至上市公司完成上市,并實現向國內外投資者募集資金的行為,完成美國初步上市,隨后轉板納斯達克即可!

世界金控根據企業的實際情況,多條路徑,成熟運作,成功助力企業走上國際資本市場!

同時集團區別于其他不同的服務機構優勢在于,可長期服務于已上市企業的再融資,后續會通過再融資、并購重組、股本擴張等方式,對于已上市企業,交由世界金控投行團隊,均可通過多種方式協助企業融到合理的資金!針對已在主板上市的企業,只有企業難以發行的股票,沒有我們無法給予的融資。隨后利用良好的市值,為公司帶來更多的發展機會。

此次納斯達克的新規調整,標志著全球IPO市場進入“質量優先”的新階段,從長期來看,新規將推動市場健康化、投資者利益保護及上市公司質量提升。

對于擬上市的企業而言,專注主業發展、優化財務指標、設計多元化的上市路徑,將成為成功登陸資本市場的關鍵。

企業在篩選服務團隊時,也須要與經驗豐富的上市輔導機構合作,通過專業的定制化融資方案,去化解融資壓力與時間成本。

世界金控集團在輔導企業赴美上市時,會更看重企業的基本面和基本的財務標準,致力于篩選優質的符合基礎的上市標準的企業,經過一系列的專業化運作,可助力企業成功登陸美國資本市場,并借由美股市場的再融資機制,持續協助企業融到更多的資金,獲得高質量發展!

Copyright ? 2018-2025 World Financial Holding Group All rights reserved

版權所有 ? 上海控本企業管理有限公司 滬ICP備2020037538號-2

聯系我們

公司名稱:上海控本企業管理有限公司

上海證券大廈免費電話:400-114-1349

上海證券大廈辦公電話:+86-21-50917695

西安都市之門辦公電話:+86-29-84506354

公司總部地址:上海市浦東南路528號北塔16層

陜西地址:陜西西安市高新區錦業路1號綠地都市之門D座11樓

美國總部:印第安納州奧西恩市北杰弗遜路215號

電子郵件:office@worldfh.com

掃描關注微信公眾號

友情提醒:上市有風險,選擇需謹慎!